martes, 15 de junio de 2010

viernes, 11 de junio de 2010

La Cultura Tributaria

Hoy en día el concepto de cultura tributaria, despierta un gran interés en las administraciones tributarias latinoamericanas, esto es, por la adopción de estrategias que permitan hacer conciencia en sus países sobre la importancia del cumplimiento de las obligaciones tributarias, pero desde un enfoque educativo que no se centra exclusivamente en la población contribuyente, sino que más bien dirige sus esfuerzos a los no contribuyentes, que van desde los niños y los jóvenes hasta los adultos que no forman parte de la base de contribuyentes efectivos, ya sea porque legalmente no tienen obligaciones impositivas directas o porque se desenvuelven en el ámbito de la informalidad.

Hoy en día el concepto de cultura tributaria, despierta un gran interés en las administraciones tributarias latinoamericanas, esto es, por la adopción de estrategias que permitan hacer conciencia en sus países sobre la importancia del cumplimiento de las obligaciones tributarias, pero desde un enfoque educativo que no se centra exclusivamente en la población contribuyente, sino que más bien dirige sus esfuerzos a los no contribuyentes, que van desde los niños y los jóvenes hasta los adultos que no forman parte de la base de contribuyentes efectivos, ya sea porque legalmente no tienen obligaciones impositivas directas o porque se desenvuelven en el ámbito de la informalidad.Se entiende por cultura al conjunto de conocimientos, modos de vida y costumbres de una sociedad determinada, o bien como el conjunto de las manifestaciones en que se expresa la vida tradicional de un pueblo. Por cultura tributaria, se debe entender como el al conjunto de información y el grado de conocimientos que en un determinado país se tiene sobre los impuestos, pero más importante aún, al conjunto de percepciones, criterios, hábitos y actitudes que la sociedad tiene respecto a la tributación.

Siendo así, en el caso de la mayoría de países latinoamericanos podría afirmarse que ha prevalecido una conducta social adversa al pago de impuestos, que se manifiesta en actitudes de rechazo, resistencia y evasión, o sea en diversas formas de incumplimiento.

Con frecuencia dichas conductas intentan autojustificarse descalificando a la gestión de la administración pública, ya sea a partir de señalamientos de corrupción, ineficiencia o falta de transparencia en el manejo de los recursos, o bien de argumentos ideológicos acerca de la economía, la sociedad y el papel del Estado.

A grandes rasgos ese suele ser el entorno que, en buena parte de Latinoamérica, encuentran las administraciones tributarias para desarrollar sus funciones de educación tributaria. Sin embargo y desde un punto de vista positivo, se trata también de campos que pueden ser fértiles para la siembra y el cultivo de los valores éticos y de convivencia ciudadana que dan base y legitimidad social a la tributación y al cumplimiento de las obligaciones tributarias como una necesidad de país, para hacer viable el desarrollo económico, social y político que el Estado tiene por misión promover.

Esa perspectiva permite visualizar la amplitud del territorio sociocultural que se presenta a las iniciativas para la promoción de cultura tributaria y que les plantea, desde su concepción, la necesidad de establecer prioridades, elegir grupos objetivo, fijar metas y definir modos de abordaje consistentes con la estrategia institucional de la administración tributaria y los recursos disponibles para tal fin.

Se trata, por lo tanto, de la adopción de una estrategia que no puede ser parcial ni temporal, sino sustantiva, permanente e incorporada a las propias formas de ser y hacer de la institución, es decir, integrada a la cotidianidad de sus funciones básicas, pero con una visión de largo plazo que debe dirigirse tanto hacia fuera como hacia dentro de las administraciones tributarias.

La cobertura y los alcances de la estrategia pueden ser tan amplios o reducidos como la institución lo decida, pero en todo caso se requiere de profundidad en sus acciones, por limitadas que éstas sean, porque los cambios de patrones y de conductas no se generan de la noche a la mañana: implican transformaciones profundas en el pensamiento de los individuos y los grupos, que les muevan a actuar de una manera diferente a como lo han hecho, o bien, como en el caso de los niños y los jóvenes, que les hagan asumir una identidad ciudadana madura y responsable, plenamente consciente de sus derechos y obligaciones dentro de la sociedad donde viven.

Cultura Tributaria Fiscal Impuestos Renta Tributación Tributaria

lunes, 7 de junio de 2010

Declaración de contribuyentes del Impuesto Adicional

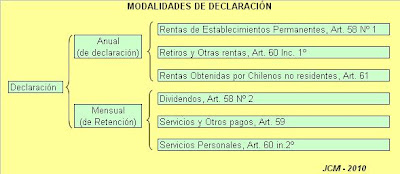

Para obtener una comprensión mas clara acerca de las modalidades de las declaraciones de los contribuyentes afectos al Impuesto adicional (aquellos que no tienen residencia o domicilio en Chile), e procedido a dividirlas bajo el nombre de declaración anual y mensual, ya que las considero mas ejemplificadoras para el lector de mi blog, aunque hay autores que las clasifican en modalidades de declaraciones y de retenciones respectivamente. Para una mayor comprensión del tema recomiendo leer el articulo titulado “El Impuesto Adicional”, publicado en este mismo blog.

Para obtener una comprensión mas clara acerca de las modalidades de las declaraciones de los contribuyentes afectos al Impuesto adicional (aquellos que no tienen residencia o domicilio en Chile), e procedido a dividirlas bajo el nombre de declaración anual y mensual, ya que las considero mas ejemplificadoras para el lector de mi blog, aunque hay autores que las clasifican en modalidades de declaraciones y de retenciones respectivamente. Para una mayor comprensión del tema recomiendo leer el articulo titulado “El Impuesto Adicional”, publicado en este mismo blog.• Declaración Anual: Son aquellas en virtud de la cual el Impuesto Adicional grava a la totalidad de las rentas de fuente chilena del contribuyente, y se declara anualmente en el Formulario 22. La retención que se efectúa, es sólo un anticipo a cuenta del Impuesto Adicional que debe ser declarado anualmente, así en el Art. 74 Nº 4 de la Ley de Impuesto a la Renta, dice, “…el monto de lo retenido provisionalmente se dará de abono al conjunto de los impuestos………..que declare el contribuyente respecto de las mismas rentas…”

En otras palabras, cuando el referido impuesto es accesorio del Impuesto de Primera Categoría debe declararse anualmente, excepto en el caso de los dividendos distribuidos a accionistas extranjeros, en este caso el Impuesto Adicional que afecta a dichas rentas queda solucionado con la retención de impuestos del 35% que debe efectuar la sociedad anónima o en comandita por acciones que reparte los dividendos (Art. 58 N° 2, de la Ley de Impuesto a la Renta). Lo anteriormente expuesto, es sin perjuicio de los pagos provisionales o las retenciones mensuales que efectúen los contribuyentes o que se efectúen por cuenta de estos, que se encuentren afectos al Impuesto Adicional de declaración anual.

• Declaración Mensual: Son aquellos, en que el Impuesto Adicional grava determinadas rentas con un tributo que por regla general tiene el carácter de único, y se declara en el Formulario 50. Su característica principal, es que permite cumplir la obligación tributaria inmediatamente, sin que exista obligación de presentar declaración anual alguna por parte del contribuyente del Impuesto Adicional.

Ahora bien, cuando el citado gravamen tiene la calidad de Impuesto Único a la Renta, este es propiamente de declaración mensual, ya que debe ser retenido por el pagador de la renta, debiendo declararse y pagarse simultáneamente dentro de los doce primeros días del mes siguiente al de su retención, de conformidad con las normas de los artículos 74 N° 4 y N° 79 de la Ley de Impuesto a la Renta.

Mucho podría escribir sobre las modalidades de declaración del impuesto adicional, es un tema apasionado y que a muchos contribuyentes confunde, pero que resumo en el siguiente cuadro sinóptico.

Impuesto Adicional, Declaraciones, Renta, Fiscal, Tributación, Tributaria, Chile, Impuestos

jueves, 3 de junio de 2010

¿Que es FISCO?

La palabra Fisco deriva de la palabra “Fiscus”, palabra latina que etimológicamente significa “canasta” o “cesto” y se designó así al conjunto de bienes destinados a la administración imperio romano, en oposición al erario público que era patrimonio del Estado corporizado en el “populus”. Hay que hacer notar que existe una relación de la palabra “fiscus” con la palabra griega “Fysk”, la cual hace referencia al engorde, a cosa ventruda o inflada.

La palabra Fisco deriva de la palabra “Fiscus”, palabra latina que etimológicamente significa “canasta” o “cesto” y se designó así al conjunto de bienes destinados a la administración imperio romano, en oposición al erario público que era patrimonio del Estado corporizado en el “populus”. Hay que hacer notar que existe una relación de la palabra “fiscus” con la palabra griega “Fysk”, la cual hace referencia al engorde, a cosa ventruda o inflada.El erario estaba constituido por los ingresos que provenían de las provincias senatoriales y era administrado por el Senado Romano. El fiscus estaba formado por el tesoro recaudado en las provincias imperiales y el emperador disponía su manejo con libertad absoluta y en la época del Bajo Imperio Romano el fiscus absorbió completamente al erario.

El fisco obtenía sus riquezas de varias maneras: por herencias vacantes, arrendamiento de tierras públicas, confiscación de bienes de los acusados por delitos públicos y criminales entre otras.

Algunos autores sostiene que el fisco en el derecho romano tenía el carácter de sujeto de derecho no humano, ya que por tratarse de un patrimonio afectado al cumplimiento de un fin, el ordenamiento jurídico le reconocía la facultad de adquirir derechos y contraer obligaciones; pero la mayoría de los romanistas consideran que no era ésta la verdadera naturaleza del fisco.

En la jurisprudencia y en las constituciones imperiales el fiscus aparece considerado en sí mismo como un ente, surgen vocablos como “ius fisci” (derechos del fisco), “debitoris fisci” (deudores del fisco), “stationes fisci” (cajas fiscales); sin embargo, es muy discutible que esta terminología deba considerarse como la expresión de una verdadera personificación. Por lo tanto el fisco imperial no es más que el patrimonio del Estado, tal como lo fuera el erario en la época republicana.

La lengua tiende a relegar esta palabra, por la mala prensa que se ha labrado. En torno a ella han surgido palabras tan poco tranquilizantes como confiscar y fiscalizar. Y colateralmente, fiscal y fiscalía, que aunque pertenezcan al ámbito judicial, delatan su origen impositivo.

En la actualidad el fisco no es sino un aspecto de la personalidad del Estado. La palabra fisco sirve para designar al Estado considerado como sujeto de derechos pecuniarios pero bien entendido, derechos de índole patrimonial.

Fisco impuestos tributaria tributación fiscal renta chile

lunes, 31 de mayo de 2010

Los Impuestos al Comercio Exterior

Los impuestos que gravan las operaciones de comercio exterior, están directamente relacionadas con las importaciones, dado que las exportaciones se encuentran exentas de este tributo de acuerdo al artículo 12 letra d) del DL 825. En el caso de las importaciones se cobran derechos de aduana (derecho advalorem) que gravan en su gran mayoría todos los bienes y productos con una tasa general de un 6% del valor de la importación o valor aduanero, conocido como valor CIF (costo, seguro y fletes), además sobre este valor total (valor CIF + derechos advalorem) se le aplica a tasa del 19% de IVA.

Los impuestos que gravan las operaciones de comercio exterior, están directamente relacionadas con las importaciones, dado que las exportaciones se encuentran exentas de este tributo de acuerdo al artículo 12 letra d) del DL 825. En el caso de las importaciones se cobran derechos de aduana (derecho advalorem) que gravan en su gran mayoría todos los bienes y productos con una tasa general de un 6% del valor de la importación o valor aduanero, conocido como valor CIF (costo, seguro y fletes), además sobre este valor total (valor CIF + derechos advalorem) se le aplica a tasa del 19% de IVA.En la actualidad existen reducciones bilaterales y regionales para algunos productos. Chile ha firmado tratados de libre comercio con Canadá, México, Estados Unidos, Asociación Europea (EFTA) y la Unión Europea y un tratado con Corea del Sur, que tienden a eliminar los derechos de aduanas entre los países partícipes dentro de plazos establecidos en el tratado. También hay acuerdos bilaterales y de complementación económica con Colombia, Venezuela, Perú, Argentina y Ecuador tendientes a la eliminación de derechos de aduanas. Chile pertenece al tratado MERCOSUR como país asociado y ha negociado reducciones y eliminaciones inmediatas y graduales de los derechos de aduana.

Dependiendo del valor de la mercancía el proceso para importar los bienes o servicios pueden ser:

a) Si el valor de la mercancía no supera los US $1000 valor FOB: el trámite lo puede hacer personalmente el importador ante la Aduana respectiva, en forma simplificada, vía Internet. Ahora bien, puede realizar esta importación a través de una agencia de courier donde se hace más expedito el trámite o como viajero.

b) Si el valor de la mercancía supera los US $ 1000 valor FOB: el importador debe contratar un agente de aduanas para el desaduanamiento de las mercancías y deberá entregar a éste los documentos de base que se requieren para confeccionar la Declaración de Ingreso, la que podrá ser presentada al Servicio Nacional de Aduanas, vía Internet.

Además hay que señalar que en algunos casos, dependiendo de la naturaleza de la mercancía, se requiere pagar impuestos especiales, sobre la misma base impositiva, ejemplo: automóviles de lujo, objetos suntuarios, bebidas alcohólicas, combustibles, etc.

En otras ocasiones, las mercancías están afectas a derechos específicos, de acuerdo a los rangos que en cada caso se establecen (por ejemplo: trigo y azúcar).

En el caso de la importación de mercaderías usadas (cuando exista autorización), estas tendrán un recargo adicional del 3% sobre su valor CIF, además de los tributos a los que están afectas, según su naturaleza.

Impuestos tributaria tributación renta fiscal renta Chile

jueves, 27 de mayo de 2010

RENTA DE FUENTE MUNDIAL

En Chile se aplica el principio de Renta Mundial, es decir, toda persona domiciliada o residente en Chile pagará impuestos por todo tipo de renta ya sea ésta de fuente chilena o extranjera. Distinto es el caso de las personas sin domicilio o residencia en Chile, las cuales sólo pagaran impuestos por sus rentas de fuente chilena. Existe, además, un cierto incentivo al extranjero, en el sentido que los tres primeros años que permanezca en Chile, contado desde su ingreso al país, pagará impuesto sólo por sus rentas de fuente chilena, período que podrá ser prorrogado por el Director Regional en caso calificados, pasado estos tres años y su prórroga si es del caso, tributará bajo el principio de renta mundial.

En Chile se aplica el principio de Renta Mundial, es decir, toda persona domiciliada o residente en Chile pagará impuestos por todo tipo de renta ya sea ésta de fuente chilena o extranjera. Distinto es el caso de las personas sin domicilio o residencia en Chile, las cuales sólo pagaran impuestos por sus rentas de fuente chilena. Existe, además, un cierto incentivo al extranjero, en el sentido que los tres primeros años que permanezca en Chile, contado desde su ingreso al país, pagará impuesto sólo por sus rentas de fuente chilena, período que podrá ser prorrogado por el Director Regional en caso calificados, pasado estos tres años y su prórroga si es del caso, tributará bajo el principio de renta mundial.De acuerdo a lo establecido en Art. 3° de la Ley de la Renta (D.L. 824), el contribuyente con domicilio o residencia en Chile responde ilimitadamente, es decir, debe tributar en Chile por la totalidad de sus rentas, independiente del origen que estas posean.

Así por ejemplo, un empleado o un empresario residentes en Chile, deben incluir en su base imponible personal las rentas que pudiera generarles un depósito a plazo en el exterior o las rentas de arrendamiento que obtenga de un inmueble situado en el extranjero.

Por su parte, el Art. 12° de la misma ley establece la oportunidad en que deben computarse en Chile las rentas de fuente extranjera obtenidas por estos contribuyentes, en donde se considerarán las rentas líquidas percibidas, excluyéndose aquellas de que no se pueda disponer en razón de caso fortuito o fuerza mayor o de disposiciones legales o reglamentarias del país de origen. Además en el caso de las agencias u otros establecimientos permanentes en el exterior, se considerarán en Chile tanto las rentas percibidas como las devengadas.

Renta Impuestos Tributaria Tributación Chile Renta Mundial Fiscal

viernes, 21 de mayo de 2010

LEY TAPON, SOBRE INCENTIVO TRIBUTARIO: Ley 18.320

En el Diario Oficial de 17 de Julio de 1984, se publicó la Ley Nº 18.320, conocida como la “Ley Tapón”, que establece normas encaminadas a incentivar el cumplimiento de las obligaciones tributarias y propiciar en los contribuyentes una actitud positiva frente a dichas obligaciones.

En el Diario Oficial de 17 de Julio de 1984, se publicó la Ley Nº 18.320, conocida como la “Ley Tapón”, que establece normas encaminadas a incentivar el cumplimiento de las obligaciones tributarias y propiciar en los contribuyentes una actitud positiva frente a dichas obligaciones.Las normas establecidas en dicha ley, inciden directamente en los términos de prescripción de la acción fiscalizadora del Servicio de Impuestos Internos, en cuanto sólo permiten examinar declaraciones y verificar la corrección en la determinación y pago de los impuestos contemplados en el D.L. Nº 825, de 1974 (Ley de IVA), en un lapso inferior al que comprenden los plazos de prescripción del Código Tributario, y si la conducta del contribuyente es correcta en el lapso examinado (36 meses), el Servicio deberá abstenerse de revisar o examinar los períodos anteriores. En cambio, si se detecta que en el lapso que esta ley autoriza a examinar se han producido omisiones, retardos u otras irregularidades, el contribuyente puede quedar sujeto a una revisión total de sus antecedentes tributarios por todo el tiempo que, conforme al artículo 200º del Código Tributario, el Servicio dispone para ejercer sus facultades de revisión, y se procederá a liquidar y girar los impuestos o diferencias resultantes de la revisión, de acuerdo a las normas generales de dicho Código.

En consecuencia, la acción fiscalizadora del Servicio de Impuestos Internos, encaminada a controlar la correcta declaración, determinación y pago de los impuestos mensuales del Decreto Ley Nº 825, deben adecuarse a las disposiciones indicadas en el artículo único de la Ley Nº 18.320, entendiéndose que ellas priman en esos casos sobre el Código Tributario u otra norma legal, reglamentaria o instrucción que versen sobre la materia, si fueren contradictorias.

Enlace Relacionado “Prescripción de los Impuestos”

Ley Tapón Ley 18.320 IVA Tributación Tributaria Chile Fiscal Renta Prescripción

4 comentarios:

Etiquetas:

Chile,

IVA,

Ley 18.320,

Ley Tapón,

Prescripción de Impuestos,

Tributación,

Tributaria

Etiquetas:

Chile,

IVA,

Ley 18.320,

Ley Tapón,

Prescripción de Impuestos,

Tributación,

Tributaria

miércoles, 19 de mayo de 2010

LAS CONTRIBUCIONES SON INSCONTITUCIONALES: ¿Impuesto Territorial en tela de juicio?

Hace varias semanas se me ha consultado mucho por el Impuesto Territorial, mal llamadas contribuciones (haga click aquí para ver el por que), en virtud del nuevo alza del reevalúo fiscal de ciertas propiedades, con el objeto primordial de reconstruir el país, pero este tema me ha venido inquietando desde hace mucho, por considerarlo inconstitucional el actual impuesto territorial. En virtud de dicha inquietud, e desarrollado un análisis al respecto el cual resumo en los siguientes párrafos.

Hace varias semanas se me ha consultado mucho por el Impuesto Territorial, mal llamadas contribuciones (haga click aquí para ver el por que), en virtud del nuevo alza del reevalúo fiscal de ciertas propiedades, con el objeto primordial de reconstruir el país, pero este tema me ha venido inquietando desde hace mucho, por considerarlo inconstitucional el actual impuesto territorial. En virtud de dicha inquietud, e desarrollado un análisis al respecto el cual resumo en los siguientes párrafos.Constitucionalmente, los impuestos se deben grabar en virtud de las rentas, según lo establece el Art. 19, numero 20 de la Constitución Política de Chile de 1980, pero el impuesto territorial recae sobre patrimonio de las personas, se estaría grabando sobre un patrimonio que ya ha tributado anteriormente, lo cual ya es una inconstitucionalidad.

Como no recordar a todas aquellos contribuyentes (desempleados, tercera edad y jubilados principalmente), que se vieron afectados por el ultimo reevalúo fiscal de bienes raíces del 2006, que no tenían la capacidad económica de pagar un impuesto territorial tan alto y se veían en el riesgo de perder su hogar donde desarrollaron su vida por culpa de este impuesto desproporcionado e injusto, por el solo hecho de haber establecido su hogar en un sector que con los años aumento su avaluó fiscal y por ende su hogar. Lo cual a todas luces ya es una inconstitucionalidad que se estaría dando con este impuesto, como lo resguarda este hecho el Art. 19, numero 20 inc. 2º de la Constitución Política de Chile de 1980, que establece que “la Ley no podrá establecer impuestos manifiestamente desproporcionados o injustos” y aun mas, en concordancia con el Art. 19, numero 26 de la Constitución Política de Chile, donde se señala que “no se podrán afectar los derechos en su esencia, ni imponer condiciones, tributos o requisitos que impidan su libre ejercicio”, lo cual establece que ninguna ley tributaria puede vulnerar los principios constitucionales esenciales, como en caso del derecho de propiedad, lo cual no se cumple con este impuesto.

Pero el hecho, que mas me hace pensar que es una inconstitucionalidad este impuesto, es el hecho que este tributo ya tiene un destino determinado, que son los municipios, este impuesto es una fuente de ingresos directos a los municipios como lo establece la Ley Municipal de Rentas II, lo que contradice arbitrariamente el Art. 19, numero 20 inc. 3º de la constitución política de Chile, la cual establece que los tributos que se recauden ingresarán al patrimonio de la Nación y no podrán estar afectos a un destino determinado, lo cual no es así con este impuesto territorial. Aun mas, se estaría acentuando la inconstitucionalidad de este impuesto territorial en este nuevo gobierno, al establecer un alza de las contribuciones selectivas con el objeto de obtener recursos con el destino de financiar la reconstrucción del país.

Por lo que e expuesto anteriormente, el actual impuesto territorial debiera de eliminarse, por constituir un hecho inconstitucional y debiera de remplazarse por un derecho municipal por los bienes y servicios que demanden los propietarios de los bienes rices, por dar una idea. Ahora bien, esta es una fácil manera de recaudar tributos para todo gobierno, también habaran buenas razones para mantenerlo.

Por Juan Carlos Moscoso

Contribuciones Tributación Tributaria Chile Impuesto Territorial Impuestos Renta Fiscal

sábado, 15 de mayo de 2010

LOS IMPUESTOS DIFERIDOS

Los Impuestos Diferidos del Impuesto a la Renta, es un tema muy poco conocido por los profesionales del área contable, y sobretodo por los contribuyentes. Son muchas las preguntas e inquietudes que me han hecho llegar profesionales del área contable con el objeto de aclarar sus inquietudes y por eso la razón de este articulo.

Los Impuestos Diferidos del Impuesto a la Renta, es un tema muy poco conocido por los profesionales del área contable, y sobretodo por los contribuyentes. Son muchas las preguntas e inquietudes que me han hecho llegar profesionales del área contable con el objeto de aclarar sus inquietudes y por eso la razón de este articulo.Los Impuestos Diferidos surgen del hecho de que algunas operaciones afectan a un ejercicio dado en cuanto a la determinación del resultado contable y a otro ejercicio en lo que respecta a la determinación de la renta líquida imponible y de los impuestos a la renta a pagar. Por lo tanto, el monto del impuesto a la renta a pagar, determinado para un período dado, no es necesariamente representativo del gasto por impuesto correspondiente a las operaciones tomadas en cuenta contablemente durante dicho período. Resulta, en consecuencia, un problema de importancia calcular los efectos tributarios de dichas operaciones y determinar en qué medida deben incluirse los mismos en los gastos tributarios de los períodos en que dichas operaciones se reflejen contablemente.

Es importante destacar que el resultado Contable se determina por la aplicación de normas financiero contables, y el resultado tributario mediante la aplicación de disposiciones legales sobre impuesto a la Renta; precisamente la determinación de la renta líquida imponible se encuentra establecida en los artículos 29 al 33 del Decreto de Ley Nº 824.

La aplicación de esta normativa no se va a traducir en pagar más o menos impuestos. Lo que el impuesto diferido hace es regular un desfase de tiempo entre los ingresos y gastos financieros que la empresa reconoce y la carga tributaria que éstos tienen asociada.

Ese desfase de tiempo es lo que el registro de impuesto diferido quiere regularizar. Si bien la normativa no se va a traducir en una menor o mayor carga tributaria, con el registro de impuestos diferidos se establece qué habría ocurrido al aceptar como gasto o ingreso tributario estos agregados o deducciones financieras.

Conforme a la legislación sobre impuesto a la renta, la mayoría de los hechos registrados en los estados financieros de un ejercicio, se incluyen en la determinación del gasto tributario y en el correspondiente pasivo.

La diferencia entre el impuesto a pagar y el gasto tributario de un período determinado es originada por las diferencias existentes entre el resultado contable y la renta imponible de dicho período, las cuales pueden ser de naturaleza permanente o temporal.

En consecuencia, al analizar los ingresos y egresos de un estado financieros, se generan las siguientes situaciones:

* Hechos registrados en estados financieros de un ejercicio que se incluyen en la determinación del gasto tributario de un ejercicio diferente; determinan las llamadas Diferencias Temporarias. Las diferencias temporarias surgen como consecuencia de operaciones que, de acuerdo con las disposiciones legales, afectan la renta imponible de un ejercicio y el resultado contable de otro. Algunas de estas diferencias disminuyen los impuestos a pagar en el ejercicio mientras que otras los incrementan, pero ambas se revertirán en uno o más ejercicios posteriores

*Hechos registrados en estados financieros de un ejercicio y que nunca se incluirán en la determinación del gasto tributario; dan origen a las Diferencias Permanentes.

Las diferencias permanentes surgen como consecuencia de disposiciones legales según las cuales ciertas rentas están exentas y ciertos gastos no son deducibles al establecer la renta imponible, y tampoco pueden compensarse con los ingresos o gastos de períodos futuros. Otras diferencias permanentes se originan como consecuencia de partidas que integran el cálculo de la renta imponible y que no forman parte del resultado contable antes de impuestos de ningún período.

Impuestos diferidos Impuestos Chile Tributación Tributaria Renta Fiscal Diferencias Temporarias Diferencias Permanentes

lunes, 10 de mayo de 2010

Prescripción de los Impuestos y el FUT

Sobre la prescripción en materias tributarias, el artículo 200 del Código Tributario, al fijar los plazos de tres y seis años dentro de los cuales el Servicio debe hacer uso de sus facultades para revisar, liquidar y girar los impuestos, establece que ellos deben contarse “desde la expiración del plazo legal en que debió efectuarse el pago” de dichos impuestos. Debo hacer presente además que los plazos de 3 y 6 años es la norma general, pero estos plazos pueden variar dependiendo de ciertas circunstancias que contempla la Ley, donde los plazos se podrían ampliar, suspender o interrumpir.

Sobre la prescripción en materias tributarias, el artículo 200 del Código Tributario, al fijar los plazos de tres y seis años dentro de los cuales el Servicio debe hacer uso de sus facultades para revisar, liquidar y girar los impuestos, establece que ellos deben contarse “desde la expiración del plazo legal en que debió efectuarse el pago” de dichos impuestos. Debo hacer presente además que los plazos de 3 y 6 años es la norma general, pero estos plazos pueden variar dependiendo de ciertas circunstancias que contempla la Ley, donde los plazos se podrían ampliar, suspender o interrumpir.El Impuesto Global Complementario o Adicional, se devengan en el período del retiro o distribución de las utilidades de la empresa, y se hacen exigibles el día siguiente a aquél en que vence el plazo legal para su pago, esto es, desde el 1º de mayo del año siguiente al retiro o distribución de la renta.

Sólo desde ese día corren los plazos de prescripción del artículo 200 del Código Tributario, independientemente de la época en que las utilidades retiradas o distribuidas fueron devengadas o percibidas por las empresas que las generaron.

Por lo tanto, las empresas como norma general deben conservar los libros y documentos contables dentro de los plazos establecidos en el artículo 200 del Código Tributario, como mínimo 6 años. No obstante, si ellos respaldan operaciones que sirven de base para la determinación de un impuesto correspondiente a períodos no prescritos, tales libros y documentos deben ser conservados por el contribuyente por un plazo mayor, como ocurre por ejemplo, en los casos del FUT, en el cual se registran las utilidades tributables y el crédito de primera categoría asociado a dicha utilidad que tendrá como destino final la tributación con el impuesto global complementario o adicional, el registro de las pérdidas de arrastre, retiros en exceso, diferencia entre la depreciación normal y acelerada, así como también el registro separado de las utilidades no tributables.

Impuesto Global Complementario Impuesto Adicional Impuestos Renta Tributación Tributaria Chile Fiscal FUT Prescripción de Impuestos Plazos

Suscribirse a:

Entradas (Atom)