Durante el año 2025, el Servicio de Impuestos Internos (SII) ha emitido nuevos pronunciamientos que evidencian un cambio en (El Rincón Tributario) su criterio administrativo respecto de la corrección monetaria aplicable a las inversiones en cuotas de fondos mutuos y fondos de inversión, particularmente en lo relativo a aquellas expresadas en moneda extranjera o unidades de reajuste.

Hasta abril de 2025, el criterio vigente era el(El Rincón Tributario) contenido en el Oficio N° 716, de fecha 10 de abril de 2025, en el cual el SII establecía una distinción según la moneda de denominación del instrumento:

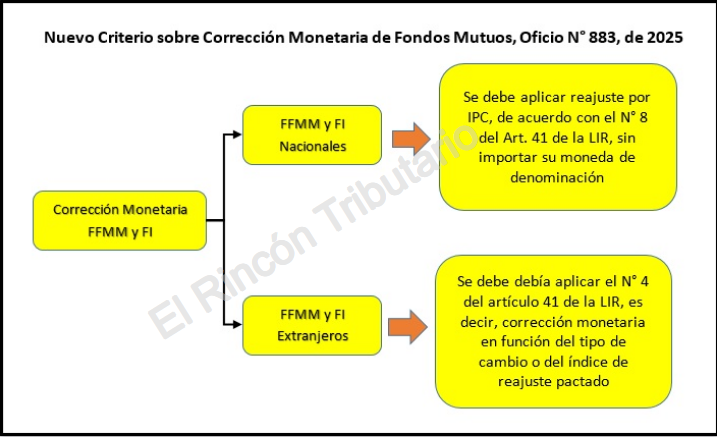

· Para cuotas en moneda nacional no reajustable, debía aplicarse el reajuste por IPC, de acuerdo con el N° 8 del artículo 41 de la LIR, en concordancia con la equiparación que hace el artículo 82 de la Ley Única de Fondos (LUF) respecto de las (El Rincón Tributario) acciones de sociedades anónimas chilenas.

· Para cuotas en moneda extranjera o unidades reajustables, se debía aplicar el N° 4 del artículo 41 de la LIR, es decir, corrección monetaria (El Rincón Tributario) en función del tipo de cambio o del índice de reajuste pactado.

No obstante, en el Oficio N° 883, de fecha 30 de abril de 2025, el SII adopta un nuevo enfoque, señalando que la (El Rincón Tributario) equiparación legal establecida en el artículo 82 de la LUF no distingue según la moneda en que se encuentren expresadas las cuotas. En consecuencia, interpreta que todas las cuotas de fondos mutuos o fondos de inversión (sin importar su moneda de denominación) deben ser corregidas conforme a la variación del IPC, aplicando el N° 8 del artículo 41 de la LIR.

Este criterio implica, por

tanto, un (El Rincón Tributario) cambio respecto del contenido del Oficio N°

716, eliminando la diferenciación previa y aplicando una regla única de

corrección monetaria por IPC a las cuotas de fondos, tanto en moneda nacional

como extranjera.

El nuevo enfoque genera consecuencias relevantes (El Rincón Tributario) en materia tributaria y contable, particularmente en lo relativo a la valoración de activos financieros al cierre del ejercicio, la determinación del capital propio tributario, (El Rincón Tributario) y la renta líquida imponible de los contribuyentes del Impuesto de Primera Categoría que declaren rentas efectivas mediante contabilidad completa.

Cabe señalar que este nuevo criterio no afecta la forma de cálculo del mayor valor en el rescate o enajenación de cuotas, regulado por el artículo 108 de la LIR, (El Rincón Tributario)el cual mantiene su tratamiento independiente: el mayor valor se determina exclusivamente en UF, sin considerar variaciones del tipo de cambio. En efecto, las reglas contenidas en el artículo 108 de la LIR, que regula el cálculo del mayor valor en el rescate o enajenación de cuotas de fondos mutuos exclusivamente en Unidades de Fomento (UF), sin considerar el tipo de cambio, lo que puede generar diferencias patrimoniales que el (El Rincón Tributario) SII ha calificado como "descuadraturas patrimoniales" sin efecto tributario.

En conclusión, el Oficio N° 883/2025 representa un cambio de criterio del SII, al extender la aplicación del reajuste por IPC a todas las cuotas de fondos (El Rincón Tributario) mutuos e inversión, sin importar su moneda de denominación, dejando sin efecto, de manera implícita, la distinción previamente instruida en el Oficio N° 716 del mismo año.

|

Corrección Monetaria de Cuotas

de Fondos Mutuos |

||

|

Aspecto |

Oficio N° 883/2025 Nuevo Criterio |

Oficio N° 716/2025 Criterio Anterior |

|

Fondos nacionales en moneda no

reajustable |

Se aplica N° 8

art. 41 LIR (IPC). |

IDEM |

|

Fondos nacionales en moneda

extranjera o reajustable |

También aplica el

N° 8 art. 41 (IPC). |

Se contrapone al nuevo

criterio: para estas cuotas se aplicaba el N° 4 art. 41 (tipo de cambio (El Rincón

Tributario) o unidad de reajuste). |

|

Fondos constituidos en el

extranjero |

Claramente se

aplica el N° 4 art. 41 LIR, al tratarse de activos en (El Rincón Tributario)

moneda extranjera no equiparables a acciones nacionales. |

No tratado

expresamente, pero se infiere N° 4 |

|

Diferencias entre valor

contable y valor tributario según art. 108 LIR |

No modificado (se

mantiene lo señalado en el Oficio N° 716) |

Se aborda: las

diferencias entre el valor contable (reajustado por IPC o tipo de cambio) y

el valor tributario (El Rincón Tributario) usado para rescate según art. 108

(que usa UF) son consideradas como "descuadratura patrimonial", sin

efectos tributarios. |

Por

Juan Carlos Moscoso G.