Para obtener una comprensión mas clara acerca de las modalidades de las declaraciones de los contribuyentes afectos al Impuesto adicional (aquellos que no tienen residencia o domicilio en Chile), e procedido a dividirlas bajo el nombre de declaración anual y mensual, ya que las considero mas ejemplificadoras para el lector de mi blog, aunque hay autores que las clasifican en modalidades de declaraciones y de retenciones respectivamente. Para una mayor comprensión del tema recomiendo leer el articulo titulado “El Impuesto Adicional”, publicado en este mismo blog.

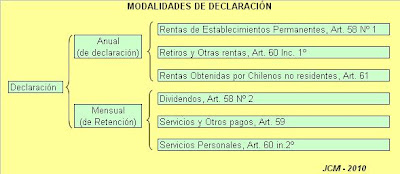

Para obtener una comprensión mas clara acerca de las modalidades de las declaraciones de los contribuyentes afectos al Impuesto adicional (aquellos que no tienen residencia o domicilio en Chile), e procedido a dividirlas bajo el nombre de declaración anual y mensual, ya que las considero mas ejemplificadoras para el lector de mi blog, aunque hay autores que las clasifican en modalidades de declaraciones y de retenciones respectivamente. Para una mayor comprensión del tema recomiendo leer el articulo titulado “El Impuesto Adicional”, publicado en este mismo blog.• Declaración Anual: Son aquellas en virtud de la cual el Impuesto Adicional grava a la totalidad de las rentas de fuente chilena del contribuyente, y se declara anualmente en el Formulario 22. La retención que se efectúa, es sólo un anticipo a cuenta del Impuesto Adicional que debe ser declarado anualmente, así en el Art. 74 Nº 4 de la Ley de Impuesto a la Renta, dice, “…el monto de lo retenido provisionalmente se dará de abono al conjunto de los impuestos………..que declare el contribuyente respecto de las mismas rentas…”

En otras palabras, cuando el referido impuesto es accesorio del Impuesto de Primera Categoría debe declararse anualmente, excepto en el caso de los dividendos distribuidos a accionistas extranjeros, en este caso el Impuesto Adicional que afecta a dichas rentas queda solucionado con la retención de impuestos del 35% que debe efectuar la sociedad anónima o en comandita por acciones que reparte los dividendos (Art. 58 N° 2, de la Ley de Impuesto a la Renta). Lo anteriormente expuesto, es sin perjuicio de los pagos provisionales o las retenciones mensuales que efectúen los contribuyentes o que se efectúen por cuenta de estos, que se encuentren afectos al Impuesto Adicional de declaración anual.

• Declaración Mensual: Son aquellos, en que el Impuesto Adicional grava determinadas rentas con un tributo que por regla general tiene el carácter de único, y se declara en el Formulario 50. Su característica principal, es que permite cumplir la obligación tributaria inmediatamente, sin que exista obligación de presentar declaración anual alguna por parte del contribuyente del Impuesto Adicional.

Ahora bien, cuando el citado gravamen tiene la calidad de Impuesto Único a la Renta, este es propiamente de declaración mensual, ya que debe ser retenido por el pagador de la renta, debiendo declararse y pagarse simultáneamente dentro de los doce primeros días del mes siguiente al de su retención, de conformidad con las normas de los artículos 74 N° 4 y N° 79 de la Ley de Impuesto a la Renta.

Mucho podría escribir sobre las modalidades de declaración del impuesto adicional, es un tema apasionado y que a muchos contribuyentes confunde, pero que resumo en el siguiente cuadro sinóptico.

Impuesto Adicional, Declaraciones, Renta, Fiscal, Tributación, Tributaria, Chile, Impuestos

No hay comentarios.:

Publicar un comentario

¿Cual es tu opinión?

Por favor, deja tu nombre. Gracias.

No escribas con "Mayúsculas", por regla de cortesía, en el ciber mundo connotan exigencia y mala educación.